Desde que o capital investido fique imobilizado por um período mínimo de cinco anos; e que o vencimento da remuneração ocorra no final do período contratualizado, os rendimentos de títulos de dívida pública podem beneficiar de um regime especial.

Este regime estabelece que quando os montantes pagos na primeira metade da vigência dos contratos representarem pelo menos 35% da totalidade daqueles, são excluídos da tributação:

um quinto do rendimento se o resgate, adiantamento, remissão ou outra forma de antecipação da disponibilidade, bem como o vencimento, ocorrerem após cinco anos e antes de oito anos de vigência do contrato;

três quintos do rendimento se o resgate, adiantamento, remissão ou outra forma de antecipação da disponibilidade, bem como o vencimento, ocorrerem depois de oito anos de vigência do contrato.

Se o contribuinte optar pelo englobamento destes rendimentos com os demais rendimentos por si auferidos, incluindo-os na sua declaração de IRS, o seu valor é adicionado aos restantes rendimentos para apurar qual a taxa de IRS aplicável.

De qualquer forma, estes títulos podem originar dois tipos de rendimentos:

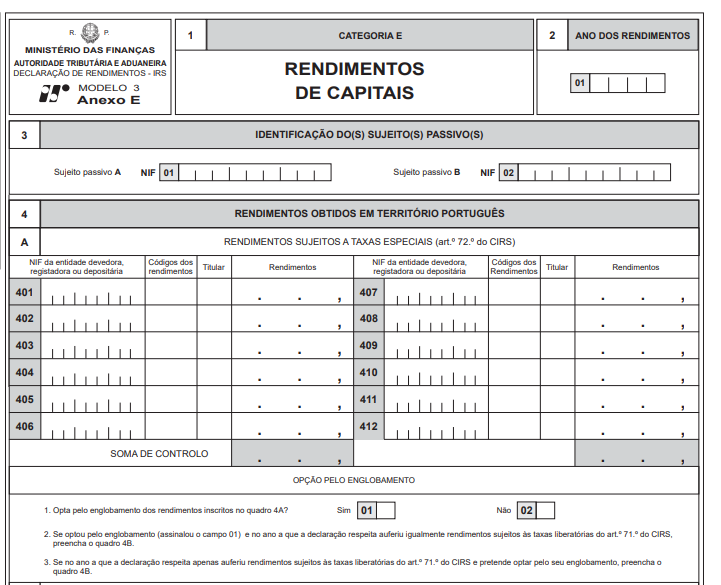

- juros - os rendimentos de títulos de dívida pública são considerados rendimentos de capitais, e estão sujeitos à taxa de 28%. São declarados no Anexo E, quadro 4.A, com o código E20:

Pode ser exercida a opção pelo englobamento, no caso dos titulares residentes, situação em que esse rendimento ficará sujeito às taxas gerais de IRS.

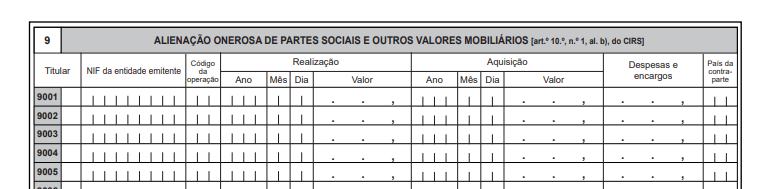

- mais-valias - em caso de alienação ou reembolso dos títulos de dívida, deverá preencher o anexo G, quadro 9, com o código G10: