Rendimentos de capitais

Os rendimentos decorrentes da detenção de criptoativos, e quaisquer formas deremuneração decorrentes de operações relativas a criptoativos são tributados como rendimentos de capitais - categoria E. Os rendimentos não estão sujeitos a retenção na fonte, tendo de ser declarados. São sujeitos à taxa de 28% a menos que se opte pelo englobamento.

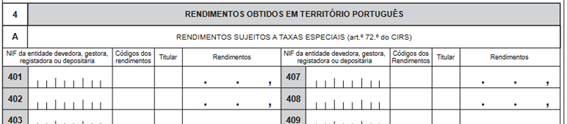

Devem ser declarados no quadro 4A do Anexo E, com o Código E21.

Se a remuneração assumir a forma de criptoativos, os rendimentos serão tributados como mais-valias no momento da alienação dos criptoativos recebidos.

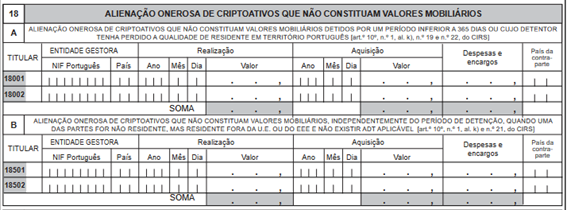

Terá de preencher o Anexo G, quadro 18