Dividendos

Estão sujeitos a retenção na fonte, à taxa liberatória de 28%, os rendimentos de capitais obtidos em território português, por não residentes, pagos por entidades nacionais.

No entanto, não existe obrigação de efetuar essa retenção quando, por força de uma convenção destinada a evitar a dupla tributação que Portugal tenha celebrado, a competência para a tributação dos rendimentos auferidos por um residente do outro Estado contratante não seja atribuída ao Estado da fonte ou o seja apenas de forma limitada.

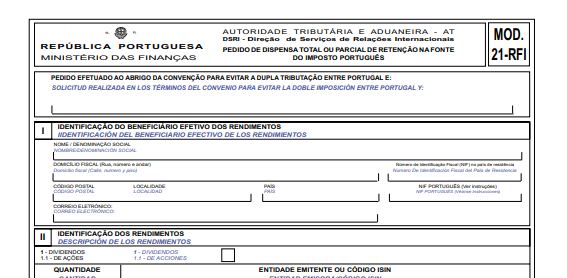

Assim, o não residente deverá fazer prova perante a entidade que se encontra obrigada a efetuar a retenção na fonte da verificação dos pressupostos que resultem de convenção para evitar a dupla tributação, através da apresentação do Modelo 21-RFI.

Deverá juntar documento emitido pelas autoridades competentes do respetivo Estado de residência que ateste a sua residência para efeitos fiscais no período em causa e a sujeição a imposto sobre o rendimento nesse Estado. Se existir Convenção para evitar a Dupla Tributação (CDT) celebrada entre Portugal e o país de residência do titular não residente, a taxa de retenção na fonte pode ser a prevista na CDT devendo, para o efeito, ser acionada aplicação da mesma.

Se o não residente estiver domiciliado em país, território ou região sujeita a um regime fiscal claramente mais favorável, constante da lista oficial, o imposto será retido na fonte à taxa liberatória de 35%.